728x90

- 전제 -

비규제지역(사당동), 무주택자(언니와 나 모두), 매매가 10억

✅ 취득세 계산 기준은?

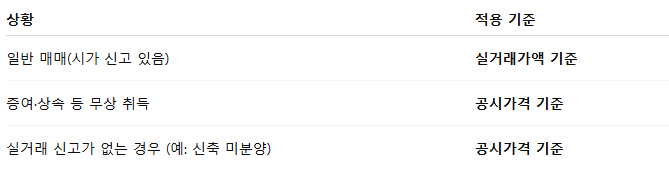

취득세는 과세표준(=과세 대상 금액)에 세율을 곱해서 계산합니다. 이 과세표준은 다음 중 더 높은 금액으로 정해져요:

① 실거래가액(=매매가)

② 시가표준액(=공시가격, 정확히는 국세청 기준 시가)

- 단순 매매

- 매매가: 10억 원

- → 따라서 공시가격이 얼마든 간에 실거래가가 더 높기 때문에,

"매매가(실거래가)"를 기준으로 취득세를 부과

✅ 1:1 지분으로 공동명의시 취득세 계산 기준은?

과세표준 (취득금액)세율

| 6억 원 이하 | 1.0% |

| 6억 초과 ~ 9억 이하 | 2.0% |

| 9억 초과 | 3.0% |

따라서,

- 언니: 5억 원 → 세율 1.0%

- 나: 5억 원 → 세율 1.0%

- cf ) 만약 10억 전액을 한 명이 취득했다면 → 세율 3.0% 적용

→ 세율 구간이 낮아져서 전체 취득세 부담이 확 줄어듭니다.

✅ 결론

- 공동명의가 취득세 측면에서는 약 2,288만 원 더 유리

- 이는 비규제지역 + 6억 이하 지분 분산 + 무주택자 세율 우대가 맞물린 결과임.

✅ 주의사항

🔸 실질적 1주택 여부

- 지분으로 나누어도, 실제로는 동일 세대라면 1세대 2주택으로 간주될 수 있음.

- 하지만 따로 세대 분리되어 있고 각각 1주택도 아니라면, 1세대 1주택 비과세 요건에도 영향 없음.

🔸 공동명의라도 지분 이전은 증여로 간주

- 나중에 한쪽이 지분을 넘기면 증여세 발생 가능성 있음.

- 따라서, 나중에 Exit 하거나 지분을 넘길 때는 참고해야할 것임.

728x90

반응형